Sanita'. Quel project finance che non decolla

L'Italia rappresenta il secondo mercato europeo per numero e dimensione delle operazioni di project finance (pf) per la realizzazione di investimenti nel settore sanitario, dopo il Regno Unito.

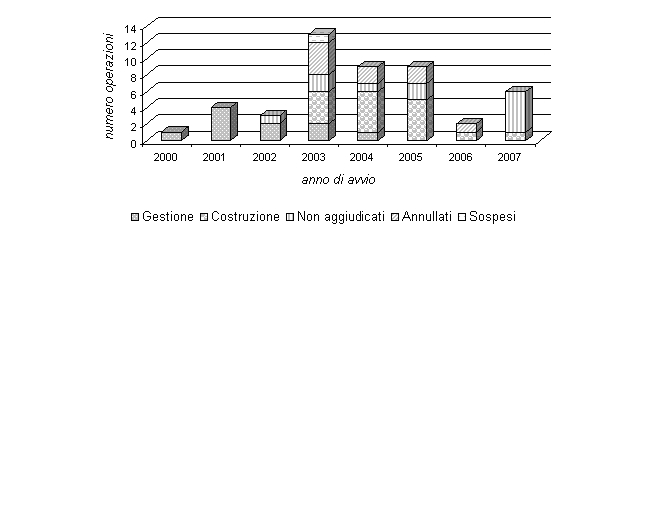

A maggio 2008 le operazioni di pf avviate in Italia ammontano a 47, per un valore complessivo di 3,9 miliardi di euro.

La principale criticità del mercato italiano del project finance in sanità è sicuramente rappresentata dalla numerosità delle operazioni in stallo (non aggiudicate dopo alcuni anni dall'avvio della procedura) o annullate. Se poco meno della metà delle operazioni non aggiudicate è stata avviata nell'anno 2007 e la procedura di gara è attualmente in corso, quelle avviate dal 2002 al 2005 sono invece caratterizzate da situazioni di stallo dovute alla mancata approvazione dell'investimento da parte della regione o alla ripubblicazione del bando per gara deserta. La numerosità di queste operazioni è frutto del predominio dell'effetto annuncio sulla programmazione strategica degli investimenti e di una cultura di tipo giuridico-amministrativo su una di tipo manageriale. Una analisi più dettagliata del mercato del project finance in Italia, Uk, Francia e Spagna è presentata nel Rapporto Oasi 2008, a cura del Cergas Bocconi.

La debole cultura manageriale e il predominio di un approccio giuridico a questo strumento di finanziamento sono alla base di una debole capacità delle aziende pubbliche di strutturare, valutare e negoziare le operazioni di project finance. Questo determina elevati rendimenti per gli operatori privati, ben superiori ai livelli di mercato. Gli alti rendimenti attesi si traducono in canoni di pf molto onerosi, che le aziende sanitarie sono chiamate a pagare agli operatori per tutta la durata del contratto, con conseguenti gravi effetti nel lungo termine sui bilanci regionali.

Questi maggiori oneri non devono far pensare che lo strumento del project finance sia inappropriato per la realizzazione di questi tipi di investimenti, in quanto rappresenta ad oggi probabilmente "the only game in town", quanto piuttosto che esistono importanti margini di investimento per renderlo più efficiente.

A parere degli autori, il pf rappresenta un importante strumento di finanziamento per dotare il paese delle infrastrutture necessarie solo se la sua diffusione è accompagnata da maggiori investimenti in competenze di strutturazione delle operazioni, di valutazione e di negoziazione. È assolutamente necessario infatti che il project finance recuperi la sua essenza di strumento di finanziamento rispetto alle procedure ad evidenza pubblica per la selezione degli operatori privati, che da anni monopolizzano il dibattito su questo strumento in Italia.

In questo momento, tuttavia, Regioni e aziende sanitarie sembrano più attente a introdurre nuovi strumenti di finanziamento, come il leasing, quale alternativa al pf, considerato oneroso, complesso e soggetto a frequenti fallimenti, piuttosto che a comprendere la reale essenza dei due strumenti e i problemi strutturali che hanno indebolito il project finance. Le criticità del pf indeboliranno, certamente, anche il leasing, considerato che i due strumenti possono essere assimilati e che l'inefficacia del primo non è attribuibile alla natura dello strumento, quanto piuttosto al modo in cui è stato utilizzato. Nel Regno Unito, in Francia e in Spagna, infatti, il pf per la realizzazione di investimenti sanitari si basa su uno schema di leasing (il cosiddetto blt – build lease and trasfer): l'infrastruttura realizzata viene locata all'azienda sanitaria per la durata della concessione e all'operazione è poi associata, in relazione agli specifici fabbisogni dell'azienda sanitaria, la gestione di alcuni o tutti i servizi non core. Quindi, in questi tre paesi non esiste una distinzione formale tra due strumenti sostanzialmente identici, che anzi si fondono per originare il cosiddetto project finance a tariffazione sulla pubblica amministrazione.

| Distribuzione delle operazioni per anno di avvio e stato di avanzamento (fonte: Amatucci, Vecchi e Hellowell, OASI 2008) |

|